Русский

Русский English

English العربية

العربية

Корпоративный Налог ОАЭ

Corporate Tax UAE

Федеральный указ-закон № (47) 2022 года о налогообложении корпораций и предприятий (далее именуемый «Закон о корпоративном налоге») был издан Объединенными Арабскими Эмиратами (ОАЭ) 09 декабря 2022 года.

Закон о корпоративном налоге предоставляет законодательную основу для введения и реализации федерального корпоративного налога («корпоративный налог») в ОАЭ и вступает в силу для финансовых годов, начинающихся с 1 июня 2023 года или позднее.

Введение корпоративного налога призвано помочь ОАЭ достичь своих стратегических целей и ускорить развитие и трансформацию. Уверенность в конкурентоспособном корпоративном налоговом режиме, соответствующем международным стандартам, наряду с обширной сетью двусторонних налоговых соглашений ОАЭ, укрепит позиции ОАЭ в качестве ведущей юрисдикции для бизнеса и инвестиций.

Учитывая положение ОАЭ в качестве международного делового узла и глобального финансового центра, корпоративный налоговый режим ОАЭ основан на лучших мировых практиках и включает принципы, которые широко известны и признаны на международном уровне. Это обеспечивает готовность понимания корпоративного налогового режима ОАЭ и ясность его последствий.

Текст документа можно посмотреть здесь:

Federal-Decree-Law-47-of-2022-EN-Corporate-Tax

Что такое корпоративный налог?

Корпоративный налог - это форма прямого налога, взимаемого с чистого дохода корпораций и других предприятий.

В других юрисдикциях корпоративный налог иногда также называется «налогом на корпоративный доход» или «налогом на прибыль предприятий».

Кто подлежит корпоративному налогу?

В общих чертах корпоративный налог применяется к следующим "налогоплательщикам":

- Компаниям ОАЭ и другим юридическим лицам, зарегистрированным или действительно управляемым и контролируемым в ОАЭ;

- Физическим лицам (индивидам), которые ведут бизнес или осуществляют предпринимательскую деятельность в ОАЭ, как указано в решении Кабинета Министров, которое будет принято в ближайшее время; и

- Нерезидентам - юридическим лицам (иностранным юридическим лицам), имеющим постоянное представительство в ОАЭ (об этом объясняется в [разделе 8]).

Юридические лица, созданные в свободных зонах ОАЭ, также подпадают под действие корпоративного налога как "налогоплательщики" и должны соблюдать требования, изложенные в Законе о корпоративном налоге. Однако лицо из свободной зоны, которое удовлетворяет условиям для признания квалифицированным лицом из свободной зоны, может получить преимущества корпоративного налога по ставке 0% на свой квалифицированный доход (условия указаны в [разделе 14]).

Нерезиденты, не имеющие постоянного представительства в ОАЭ или получающие доход из источников в ОАЭ, не связанный с их постоянным представительством, могут подлежать удержанию налога (по ставке 0%). Удержание налога - это форма корпоративного налога, собираемого у источника плательщиком от имени получателя дохода. Удержания налогов существуют во многих налоговых системах и обычно применяются к трансграничным выплатам дивидендов, процентов, роялти и других видов дохода.

Кто освобождается от корпоративного налога?

Определенные виды предприятий или организаций освобождаются от корпоративного налога в связи с их значением и вкладом в социальную структуру и экономику ОАЭ. Такие организации называются освобожденными лицами и включают:

Автоматически освобождены:

● Государственные органы

● Государственные контролируемые организации, указанные в решении Кабинета Министров

Освобождены при уведомлении Министерства финансов (и при соблюдении определенных условий):

● Добывающие предприятия

● Недобывающие предприятия природных ресурсов

Освобождены, если указаны в решении Кабинета Министров:

● Квалифицированные организации общественной пользы

Освобождены, если подали заявку и получили одобрение Федерального налогового органа (и при соблюдении определенных условий):

● Государственные или частные пенсионные и социальные фонды

● Квалифицированные инвестиционные фонды

● Дочерние компании ОАЭ, полностью принадлежащие и контролируемые государственным органом, государственной контролируемой организацией, квалифицированным инвестиционным фондом или государственным или частным пенсионным или социальным фондом

Помимо освобождения от корпоративного налога, государственные органы, государственные контролируемые организации, указанные в решении Кабинета Министров, добывающие предприятия и недобывающие предприятия природных ресурсов также могут быть освобождены от любых обязательств по регистрации, предоставлению документов и соблюдению других требований, установленных Законом о корпоративном налоге, если они занимаются деятельностью, которая подпадает под корпоративный налог.

Как налогоплательщик подпадает под корпоративный налог?

В соответствии с налоговыми режимами большинства стран, Закон о корпоративном налоге облагает доходы как на основе места жительства, так и на основе источника. Применимая основа налогообложения зависит от классификации налогоплательщика.

- "Резидент" облагается налогом на доходы, полученные из как внутренних, так и иностранных источников (то есть на основе места жительства).

- "Нерезидент" будет облагаться налогом только на доходы, полученные из источников в пределах ОАЭ (то есть на основе источника).

Место жительства для целей корпоративного налога определяется не местом проживания или постоянного места жительства, а конкретными факторами, указанными в Законе о корпоративном налоге. Если лицо не удовлетворяет условиям для признания резидентом или нерезидентом, оно не будет считаться налогоплательщиком и, следовательно, не будет подпадать под корпоративный налог.

Кто считается резидентом?

Компании и другие юридические лица, зарегистрированные или иным образом созданные или признанные в соответствии с законами ОАЭ, автоматически будут считаться резидентами для целей корпоративного налога. Это касается юридических лиц, зарегистрированных в ОАЭ по законодательству материковой части или соответствующим правилам свободных зон, а также включает юридические лица, созданные на основе конкретного закона (например, по особому указу).

Иностранные компании и другие юридические лица также могут рассматриваться как резиденты для целей корпоративного налога, если они действительно управляются и контролируются в ОАЭ. Это определяется с учетом конкретных обстоятельств субъекта и его деятельности, при этом определяющим фактором является место, где принимаются ключевые управленческие и коммерческие решения.

Физические лица будут облагаться корпоративным налогом как "резиденты" на доходы как из внутренних, так и из иностранных источников, но только в той мере, в какой такой доход получен от бизнеса или предпринимательской деятельности, осуществляемой физическим лицом в ОАЭ. Любой другой доход, полученный физическим лицом, не будет входить в сферу действия корпоративного налога.

Кто считается нерезидентом?

Нерезидентами являются юридические лица, которые не являются резидентами, и:

- имеют постоянное учреждение в ОАЭ;

- или получают доход из источников государства.

Нерезиденты подлежат обложению корпоративным налогом на облагаемый доход, приписываемый их постоянному учреждению (что объясняется в Разделе 8).

Определенный доход от источников ОАЭ нерезидента, который не приписывается постоянному учреждению в ОАЭ, подлежит удержанию налога по ставке 0%.

Что такое постоянное учреждение (Permanent Establishment)?

Понятие постоянного учреждения является важным принципом международного налогового права, используемого в корпоративных налоговых режимах по всему миру. Основная цель концепции постоянного учреждения в Законе об корпоративном налоге ОАЭ заключается в определении того, установило ли иностранное лицо достаточное присутствие в ОАЭ для обложения корпоративным налогом прибыли от бизнеса этого иностранного лица.

Определение постоянного учреждения в Законе о корпоративном налоге разработано на основе определения, данного в статье 5 Модельной налоговой конвенции ОЭСР по доходам и капиталу и позиции, занятой ОАЭ в рамках Многостороннего инструмента по реализации мер, связанных с налоговыми соглашениями, для предотвращения эрозии налоговой базы и переноса прибыли. Это позволяет иностранным лицам использовать соответствующий комментарий к статье 5 Модельной налоговой конвенции ОЭСР при оценке того, имеют ли они постоянное учреждение в ОАЭ или нет. При этой оценке следует учитывать положения любого двустороннего налогового соглашения между страной резиденции нерезидента и ОАЭ.

На что налагается корпоративный налог?

Корпоративный налог налагается на облагаемый доход налогооблагаемого лица за налоговый период.

Корпоративный налог обычно налагается ежегодно, причем налоговая обязательность налогооблагаемого лица рассчитывается на основе самооценки. Это означает, что расчет и уплата корпоративного налога осуществляются путем подачи налоговой декларации по корпоративному налогу налогооблагаемым лицом в Федеральное налоговое ведомство.

Исходной точкой для расчета облагаемого дохода является бухгалтерский доход налогооблагаемого лица (т.е. чистая прибыль или убыток до налогообложения) согласно их финансовым отчетам. Затем налогооблагаемому лицу необходимо сделать определенные корректировки для определения облагаемого дохода за соответствующий налоговый период. Например, корректировки бухгалтерского дохода могут потребоваться для дохода, освобожденного от корпоративного налога, и для расходов, которые полностью или частично не учитываются при расчете корпоративного налога.

Какой доход освобожден от налогообложения?

Закон о корпоративном налоге также освобождает от корпоративного налога определенные виды доходов. Это означает, что налогооблагаемые лица не подлежат корпоративному налогу на такой доход и не могут учитывать связанные с ним расходы. Налогооблагаемые лица, получающие освобожденный от налога доход, по-прежнему подлежат корпоративному налогу на свой облагаемый доход.

Основная цель освобождения определенных видов доходов от корпоративного налога заключается в предотвращении двойного налогообложения на определенные виды доходов. В частности, дивиденды и капитальные приросты, полученные от внутренних и иностранных акций, как правило, будут освобождены от корпоративного налога. Кроме того, резидент-лицо может выбрать, при соблюдении определенных условий, не учитывать доход от иностранного постоянного учреждения для целей корпоративного налогообложения в ОАЭ.

Какие расходы могут быть учтены в виде вычета?

В принципе, все законные бизнес-расходы, понесенные исключительно для получения облагаемого дохода, могут быть учтены, хотя порядок учета может варьироваться для различных видов расходов и применяемого бухгалтерского метода. В отношении капитальных активов, расходы, как правило, признаются путем вычета амортизации или списания на протяжении экономической жизни актива или выгоды.

Расходы, имеющие двойное назначение, такие как затраты, понесенные как для личных, так и для деловых целей, должны быть распределены, причем соответствующая часть расходов будет учтена в виде вычета, если они понесены исключительно в целях деловой деятельности налогооблагаемого лица.

Определенные расходы, которые могут быть учтены в соответствии с общими бухгалтерскими правилами, могут быть не полностью учтены для целей корпоративного налогообложения. Такие расходы необходимо добавить к бухгалтерскому доходу для определения облагаемого дохода. Примеры расходов, которые могут или не могут быть учтены (частично или полностью), включают:

| Виды расходов | Ограничение на возможность учета в виде вычета |

|---|---|

| Взятки | Нет вычета |

| Штрафы и пени (за исключением сумм, присужденных в качестве компенсации за ущерб или нарушение контракта) | Нет вычета |

| Пожертвования, гранты или подарки, сделанные субъекту, который не является Квалифицированным общественным благотворительным учреждением | Нет вычета |

| Дивиденды и другие выплаты прибыли | Нет вычета |

| Корпоративный налог, наложенный в соответствии с Законом о корпоративном налоге | Нет вычета |

| Расходы, не понесенные исключительно в целях ведения бизнеса налогооблагаемого лица | Нет вычета |

| Расходы, понесенные для получения дохода, освобожденного от корпоративного налога | Нет вычета |

| Затраты на развлечения клиентов | Частичный вычет 50% от суммы расходов |

| Процентные расходы | Вычет чистых процентных расходов, превышающих определенный минимальный порог до 30% от суммы дохода до вычета процентов, налогов, амортизации и списания (за исключением определенных видов деятельности) |

Какова ставка корпоративного налога?

Корпоративный налог будет взиматься по базовой ставке 9% на облагаемый доход, превышающий 375000 дирхамов ОАЭ. Облагаемый доход ниже этого порога будет облагаться корпоративным налогом по ставке 0%.

Корпоративный налог будет взиматься с облагаемого дохода следующим образом:

Резидентные налогоплательщики

Облагаемый доход, не превышающий 375 000 дирхамов ОАЭ - 0%

(эта сумма должна быть подтверждена в Решении Кабинета министров)

Облагаемый доход, превышающий 375 000 дирхамов ОАЭ - 9%

Квалифицированные лица в свободных зонах (Free Zone)

Квалифицированный доход - 0%

Облагаемый доход, который не соответствует определению квалифицированного дохода - 9%

Какова ставка исчисления удержанного налога?

Ставка удержанного налога в размере 0% может применяться к определенным видам доходов, источник которых находится в ОАЭ и выплачивается нерезидентам. Из-за ставки в 0% на практике удержанный налог не подлежит уплате, и для предприятий ОАЭ или иностранных получателей доходов с источником в ОАЭ не возникает обязательств по регистрации и представлению отчетности, связанных с удержанным налогом.

Удержанный налог не применяется к операциям между резидентами ОАЭ.

Когда лицо из свободной зоны может быть признано квалифицированным лицом из свободной зоны?

Лицо из свободной зоны, являющееся квалифицированным лицом из свободной зоны, может получить льготную ставку корпоративного налога в размере 0% только на свой "квалифицированный доход".

Чтобы быть признанным квалифицированным лицом из свободной зоны, лицо из свободной зоны должно:

- сохранять достаточную субстанцию в ОАЭ;

- получать "квалицифированный доход";

- не делать выбор в пользу подчинения стандартным ставкам корпоративного налога;

- соблюдать требования по трансфертному ценообразованию в соответствии с законом о корпоративном налоге.

Министр может установить дополнительные условия, которым должно соответствовать допущенное лицо из свободной зоны.

Если квалифицированное лицо из свободной зоны не выполняет любое из условий или делает выбор в пользу подчинения обычному режиму корпоративного налога, оно подлежит стандартным ставкам корпоративного налога с начала налогового периода, когда оно не выполнило условия.

Что такое Налоговые Группы (Tax Groups) и когда они могут быть созданы?

Два или более налогооблагаемых лиц, соответствующих определенным условиям (см. ниже), могут подать заявку на создание "налоговой группы" и рассматриваться как одно налогооблагаемое лицо для целей корпоративного налога.

Для создания налоговой группы родительская компания и ее дочерние предприятия должны быть резидентными юридическими лицами, иметь один и тот же финансовый год и составлять свою финансовую отчетность с использованием одних и тех же стандартов бухгалтерского учета.

Кроме того, для создания налоговой группы родительская компания должна:

- владеть не менее 95% акционерного капитала дочерней компании;

- обладать не менее 95% голосующих прав в дочерней компании;

- и иметь право на не менее 95% прибыли и чистых активов дочерней компании.

Собственность, права и принадлежность могут принадлежать как непосредственно, так и косвенно через дочерние предприятия, но налоговая группа не может включать освобожденное лицо или допущенное лицо из свободной зоны.

Как рассчитать налогооблагаемый доход налоговой группы?

Для определения налогооблагаемого дохода налоговой группы родительская компания должна составить консолидированную финансовую отчетность, охватывающую каждую дочернюю компанию, являющуюся членом налоговой группы, за соответствующий налоговый период. Транзакции между родительской компанией и каждым членом группы, а также транзакции между членами группы будут исключены для целей расчета налогооблагаемого дохода налоговой группы.

Регистрация, подача деклараций и оплата корпоративного налога

Все налогооблагаемые лица (включая лиц, находящихся в свободных зонах) обязаны зарегистрироваться для уплаты корпоративного налога и получить номер регистрации корпоративного налога. Федеральное налоговое управление также может потребовать, чтобы некоторые освобожденные лица зарегистрировались для уплаты корпоративного налога.

Налогооблагаемые лица обязаны подавать налоговую декларацию по корпоративному налогу за каждый налоговый период в течение 9 месяцев с окончания соответствующего периода. Тот же срок обычно применяется для оплаты любого корпоративного налога, причитающегося за налоговый период, за который подается декларация.

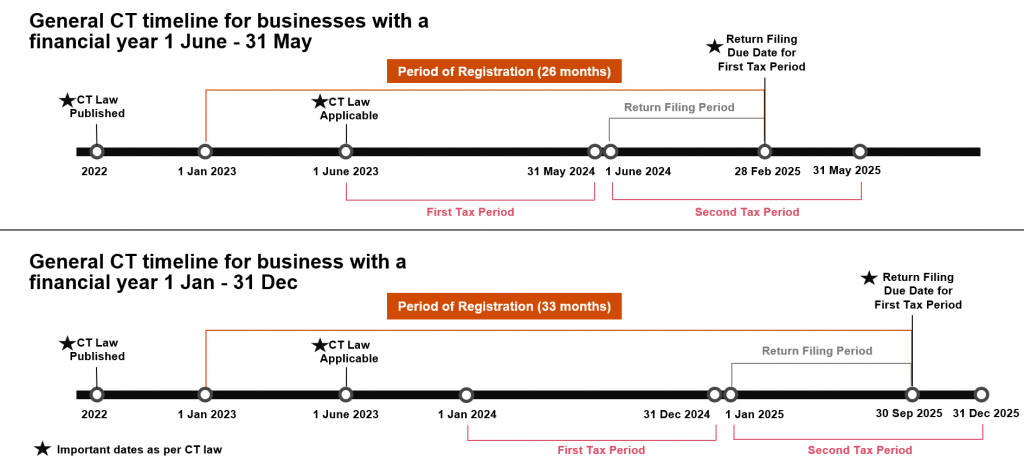

Ниже приведены примеры сроков регистрации, подачи деклараций и оплаты налога для налогооблагаемых лиц с налоговым периодом (финансовым годом), заканчивающимся 31 мая или 31 декабря (соответственно).

Как подготовиться к корпоративному налогу?

-

- Изучите Закон о корпоративном налоге и сопутствующую информацию, доступную на сайтах Министерства финансов и Федерального налогового управления.

- Используйте имеющуюся информацию для определения того, подлежит ли ваш бизнес корпоративному налогу, и если да, с какой даты.

- Поймите требования для вашего бизнеса в рамках Закона о корпоративном налоге, включая, например:

- Нужно ли и когда вашему бизнесу нужно зарегистрироваться для уплаты корпоративного налога;

- Какой бухгалтерский / налоговый период для вашего бизнеса;

- Когда вашему бизнесу потребуется подать налоговую декларацию по корпоративному налогу;

- Какие выборы или заявления ваш бизнес может или должен сделать для корпоративного налога;

- Какую финансовую информацию и записи ваш бизнес должен хранить для корпоративного налога.

- Регулярно проверяйте сайты Министерства финансов и Федерального налогового управления для получения дополнительной информации и руководства по режиму корпоративного налога.

Обращайтесь к нам за юридической бизнес консультацией и по дополнительным вопросам!